Ефективне прийняття рішень є невід'ємною частиною роботи будь-якої компанії, проте, в ході діяльності навіть найбільш успішних і прибуткових підприємств можуть виникнути обставини, здатні уповільнити, а іноді навіть блокувати їх роботу. Однією з таких обставин є виникнення спірних ситуацій (deadlock) між учасниками (акціонерами) компанії. Найчастіше, вони виникають, коли розбіжності щодо основних принципів корпоративного управління компанії не можуть бути вирішені через відсутність необхідної більшості голосів або ж одностайності.

Спірні ситуації або ж deadlock можуть з'явиться в компаніях незалежно від їх резидентності або ж роду діяльності, проте в компаніях, де є тільки два учасники (або дві групи учасників), що мають частки по 50% статутного капіталу компанії, ризик виникнення таких ситуацій набагато вище, ніж в інших.

Найбільш поширеними інструментами, які використовуються для вирішення спірних ситуацій, є механізми Shotgun, продаж часток в статутному капіталі компанії (акцій) третій особі, медіація і ліквідація.

Механізми Shotgun

Найчастіше, використання механізмів вирішення спірних ситуацій Shotgun порівнюють з поділом торта ( "cake-cutting procedure") за принципом "я відрізаю, ти вибираєш" ( "I cut, you choose"): сторона, відрізавши два шматка торта, ніколи не знає, що обере інша сторона: свій чи ж її шматок (продасть свою частку в компанії або ж викупить частку сторони від якої надійшла пропозиція).

Найяскравіші приклади механізмів Shotgun - російська рулетка, техаська перестрілка, мексиканська перестрілка або ж голландський аукціон і продажна перестрілка, більш докладний опис, яких надано нижче.

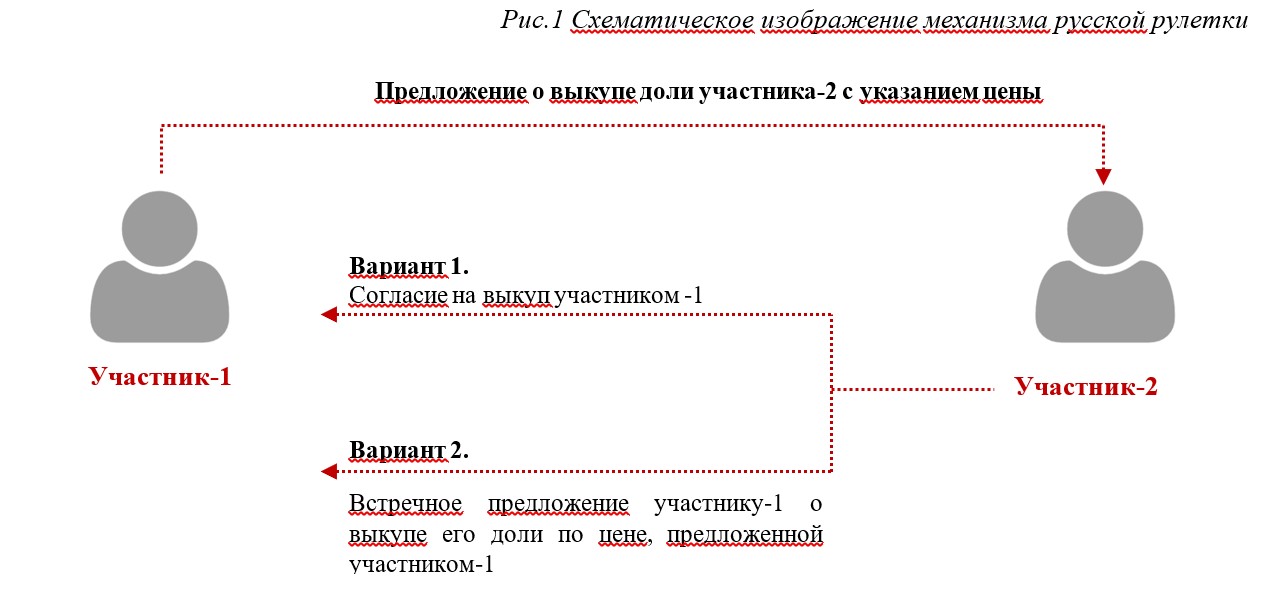

Механізм російської рулетки (Russian roulette), як правило, застосовується в акціонерних угодах, стороною яких є два учасники. Суть цього механізму полягає в тому, що учасник-1 може направити учаснику-2 пропозицію про викуп частки учасника-2 із зазначенням ціни, за якою він готовий здійснити такий викуп. Учасник-2 може: (1) погодитися на викуп учасником-1 його частки або ж (2) заявити про викуп частки учасника-1 за первісною ціною, запропонованою учасником-1. У разі, коли учасник-2 робить зустрічну пропозицію, учасник-1 не має права відмовитися від продажу своєї частки учаснику-2 на умовах, які він спочатку запропонував.

Механізм техаської перестрілки (Texas shootout) може застосовуватися в акціонерних угодах, стороною яких є як два, так і більше учасників. Однак порядок здійснення такого механізму, в залежності від кількості учасників, може трохи відрізнятись.

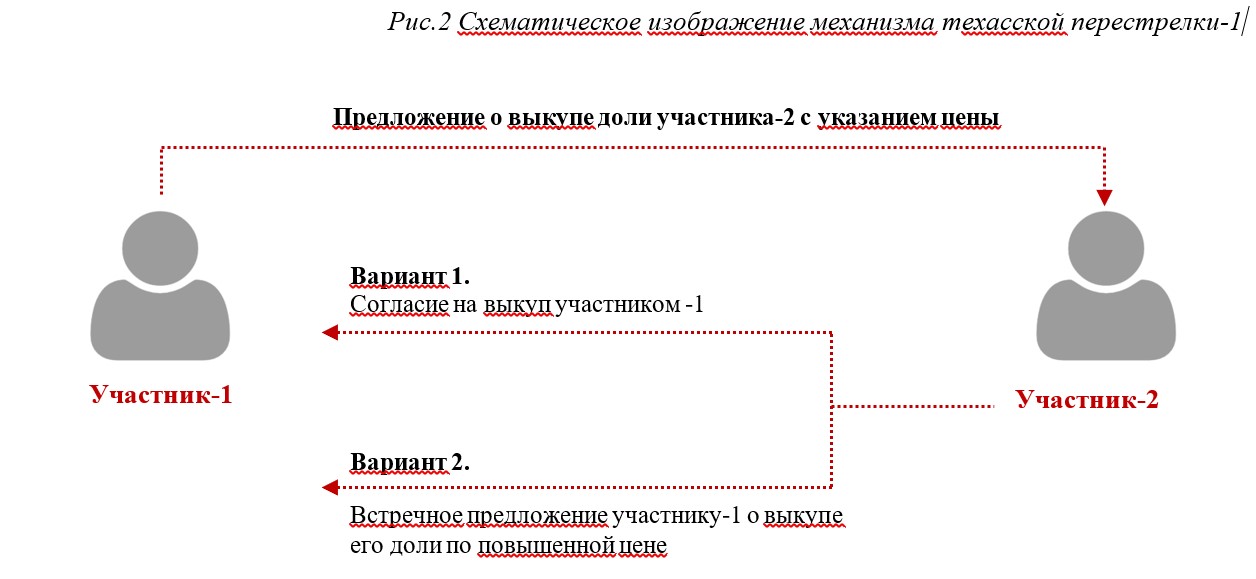

У разі, якщо учасників компанії два, механізм техаської перестрілки буде виглядати наступним чином: учасник-1 може направити учаснику-2 пропозицію про викуп частки учасника-2 із зазначенням ціни за якою він готовий здійснити такий викуп. Учасник-2 може: (1) погодиться на викуп учасником-1 його частки або ж (2) підвищити ціну і запропонувати учаснику-1 викупити його частку. У відповідь на зустрічну пропозицію учасника-2, учасник-1 має право: (1) погодиться на викуп учасником-2 його частки або ж (2) ще раз підвищити ціну і знову зробити пропозицію учаснику-2. Описана процедура триває до тих пір, поки одна зі сторін не погодитися на викуп її частки іншою стороною.

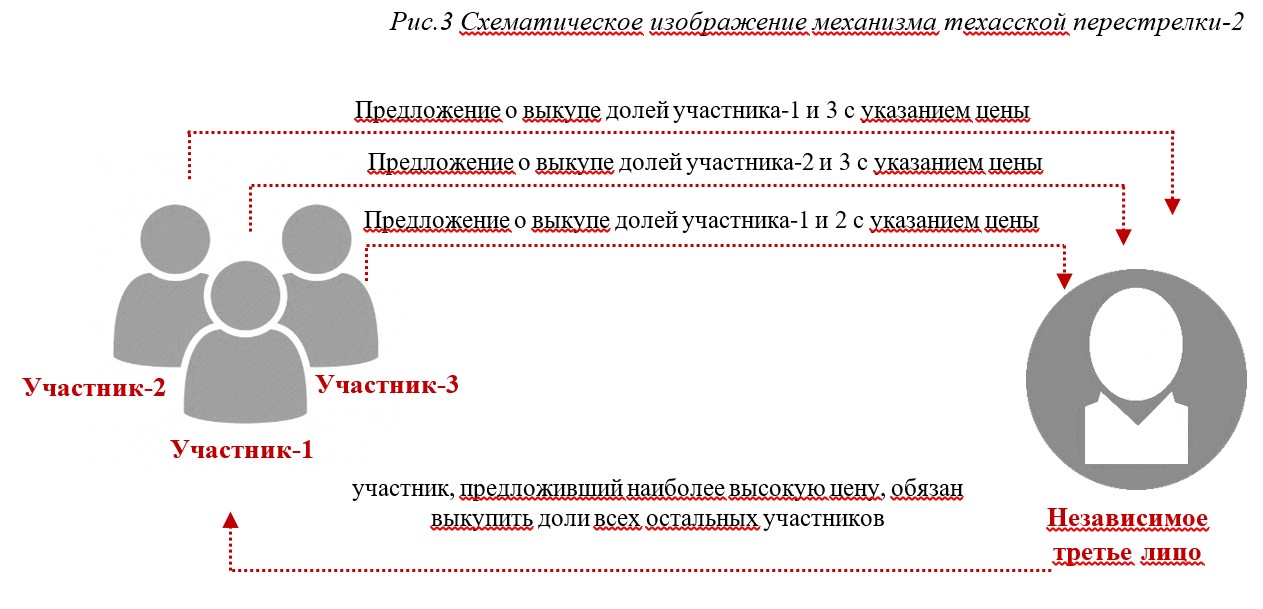

Якщо ж учасників компанії більше, ніж два, реалізація механізму техаської перестрілки буде виглядати наступним чином: кожен учасник надсилає пропозицію про викуп часток всіх інших учасників, вказуючи ціну за один відсоток статутного капіталу (одну акцію), незалежній третій особі в запечатаному конверті. Всі пропозиції розкриваються одночасно і учасник, який запропонував найвищу ціну, зобов'язаний викупити частки всіх інших учасників, а всі інші учасники зобов'язані продати йому свої частки.

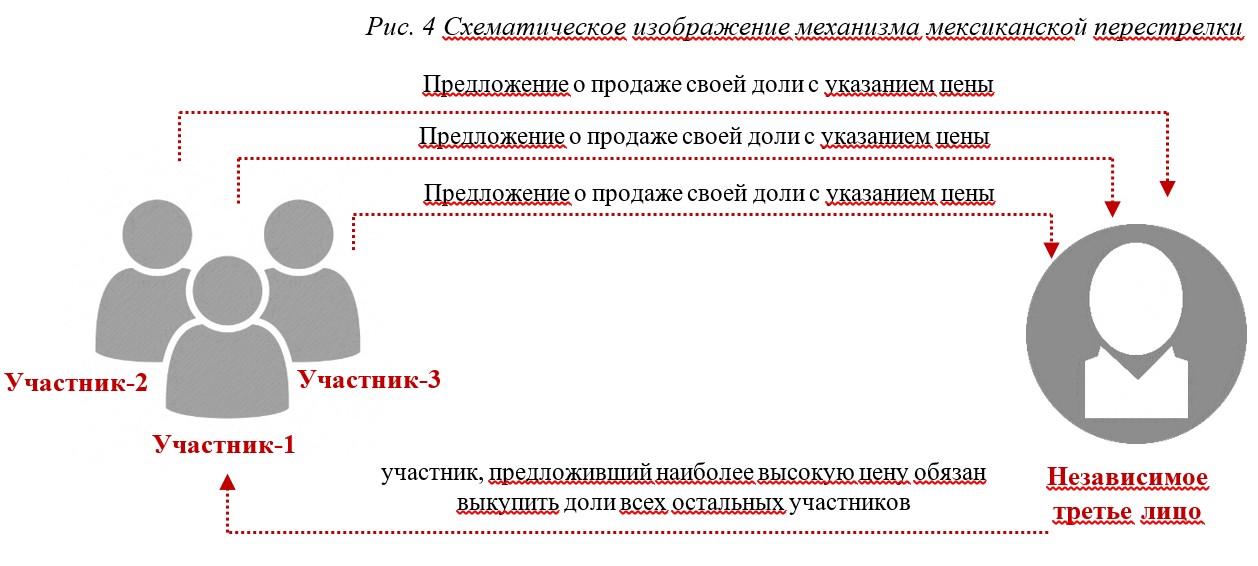

На відміну від механізму техаської перестрілки, механізм мексиканської перестрілки або ж голландського аукціону (Mexican shootout / Dutch auction) передбачає, що всі учасники надсилають один одному або ж незалежній третій особі пропозиції із зазначенням мінімальної ціни, за яку вони готові продати свої частки. Учасник, який вказав найбільшу суму викуповує частки всіх інших учасників.

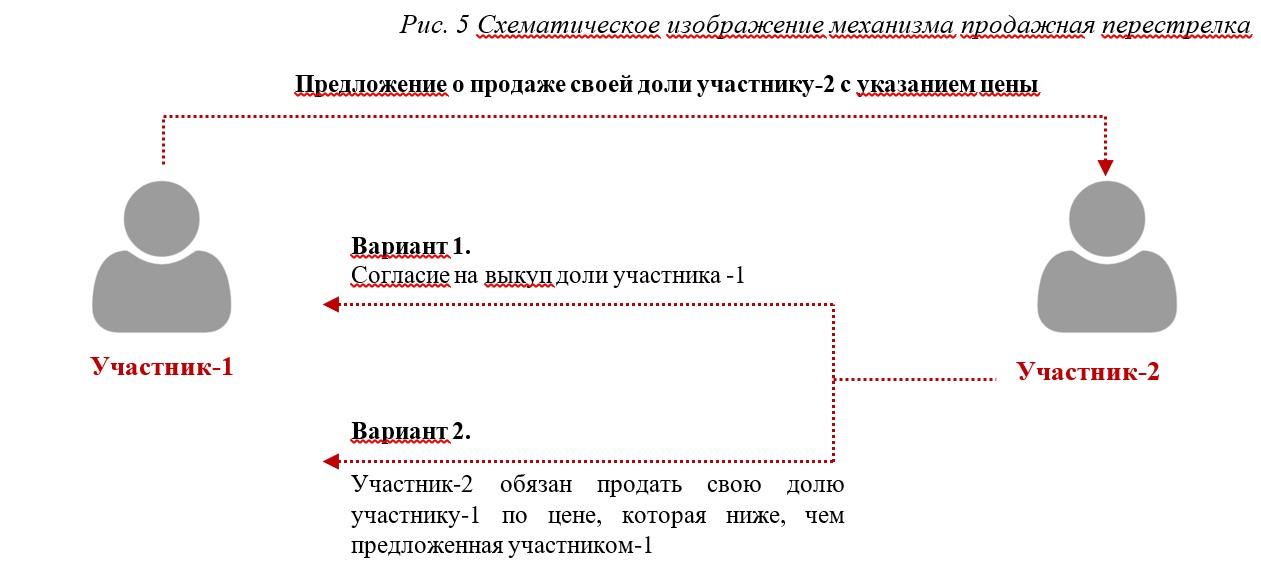

Механізм продажна перестрілка (Sale Shoot-Out) передбачає, що учасник-1 робить пропозицію продати всю свою частку учаснику-2 і в разі, якщо учасник-2 не приймає таку пропозицію, учасник-2 зобов'язаний продати свою частку учаснику-1 за ціною, яка буде нижче, ніж ціна, запропонована учасником-1.

Варто зазначити, що механізми Shotgun мають ряд переваг. По-перше, в результаті правильного їх використання відбувається справедливий і неупереджений поділ активів, оскільки сторона, що робить пропозицію, усвідомлює, що вона може виявитися по обидві сторони угоди, тому запропонована нею ціна повинна бути справедливою. Зазначена позиція підтверджується судовою практикою, зокрема, Апеляційний суд сьомого округу США в своєму рішенні у справі Valinote v. Ballis зазначив, що можливість того, що особа, яке називає ціну може бути примушена як викупити за такою ціною, так і продати за такою ціною, примушує її бути чесною. По-друге, механізми Shotgun є раціональним інструментом вирішення проблемної ситуації, оскільки вони не вимагають участі в переговорах всіх сторін, бажання однієї сторони розв'язати проблемну ситуацію часто цілком достатньо. По-третє, механізми Shotgun є економічно ефективними інструментами, оскільки, більшість з них, не вимагають участі третіх осіб, таких як, наприклад, медіатор.

Одним з головних недоліків механізмів Shotgun можна назвати відсутність прогнозованого результату, що може привести до небажаних наслідків для будь-якої сторони.

Продаж акцій

У разі виникнення спірної ситуації, акціонерна угода може містити положення про продаж часток у статутному капіталі компанії третій особі або особам (або безпосередньо, або на аукціоні), при чому, заздалегідь може бути визначено коло осіб, які можуть бути потенційними покупцями, наприклад, тільки учасники компанії або ж, навпаки, будь-які особи, крім учасників компанії.

Медіація

Ще одним із способів вирішення спірної ситуації між учасниками є звернення до незалежного медіатора. Акціонерна угода може містити опис характеристик медіатора, яким має бути передано вирішення спору в разі його виникнення. Такими характеристиками, часто бувають кваліфікація медіатора, його приналежність до конкретного закладу, посаду, національність або навіть віросповідання.

Ліквідація

Ліквідація компанії, як правило, є останнім засобом, коли будь-які інші механізми не привели до вирішення спірної ситуації або ж викупу частки компанії одним з її учасників. Добровільна ліквідація являє собою ряд дій, спрямованих на припинення діяльності компанії, продаж її активів, здійснення розрахунку з усіма кредиторами і розподіл решти суми між учасниками компанії.

Важливо розуміти і пам'ятати, що від ризику виникнення спірних ситуацій не застрахована жодна компанія, в якій кількість учасників перевищує два і в жодного з учасників немає достатньої більшості голосів для прийняття життєво важливих для компанії рішень. Оскільки процес розв'язання незапланованих і необдуманих спірних ситуацій може бути трудомістким і дорогим, що вимагає залучення великої кількості юристів, фінансових радників, медіаторів та інших осіб, вкрай важливо прописати механізми вирішення спірних ситуацій ще на етапі створення компанії та підписання акціонерної угоди (shareholders agreement) між учасниками майбутньої компанії. Адже не дарма древні римляни говорили: хочеш миру - готуйся до війни.

Автор: Вікторія Сергійчук, юрист OSTIN Law Firm

Джерело: Юридична практика, http://pravo.ua/article.php?id=100117596