Эффективное принятие решений является неотъемлемой частью работы любой компании, однако, в ходе деятельности даже самых успешных и прибыльных предприятий могут возникнуть обстоятельства, способные замедлить, а иногда даже блокировать их работу. Одним из таких обстоятельств является возникновение спорных ситуаций (deadlock) между участниками (акционерами) компании. Зачастую, они возникают, когда разногласия относительно основополагающих принципов корпоративного управления компании не могут быть решены ввиду отсутствия необходимого большинства голосов или же единогласия.

Спорные ситуации или же deadlock могут появится в компаниях независимо от их резидентности или же рода деятельности, однако в компаниях, где есть только два участника (или две группы участников), имеющих доли по 50% уставного капитала компании, риск возникновения таких ситуаций гораздо выше, чем в других.

Наиболее распространёнными инструментами, которые используются для разрешения спорных ситуаций, являются механизмы Shotgun, продажа долей в уставном капитале компании (акций) третьему лицу, медиация и ликвидация.

Механизмы Shotgun

Зачастую, использование механизмов разрешения спорных ситуаций Shotgun сравнивают с разделением торта ("cake-cutting procedure") по принципу "я отрезаю, ты выбираешь" ("I cut, you choose"): сторона, отрезающая два куска торта, никогда не знает, что выберет другая сторона: свой или же ее кусок (продаст свою долю в компании или же выкупит долю предлагающей стороны).

Самыми яркими примерами механизмов Shotgun являются русская рулетка, техасская перестрелка, мексиканская перестрелка или же голландский аукцион и продажная перестрелка, более подробное описание, которых предоставлено ниже.

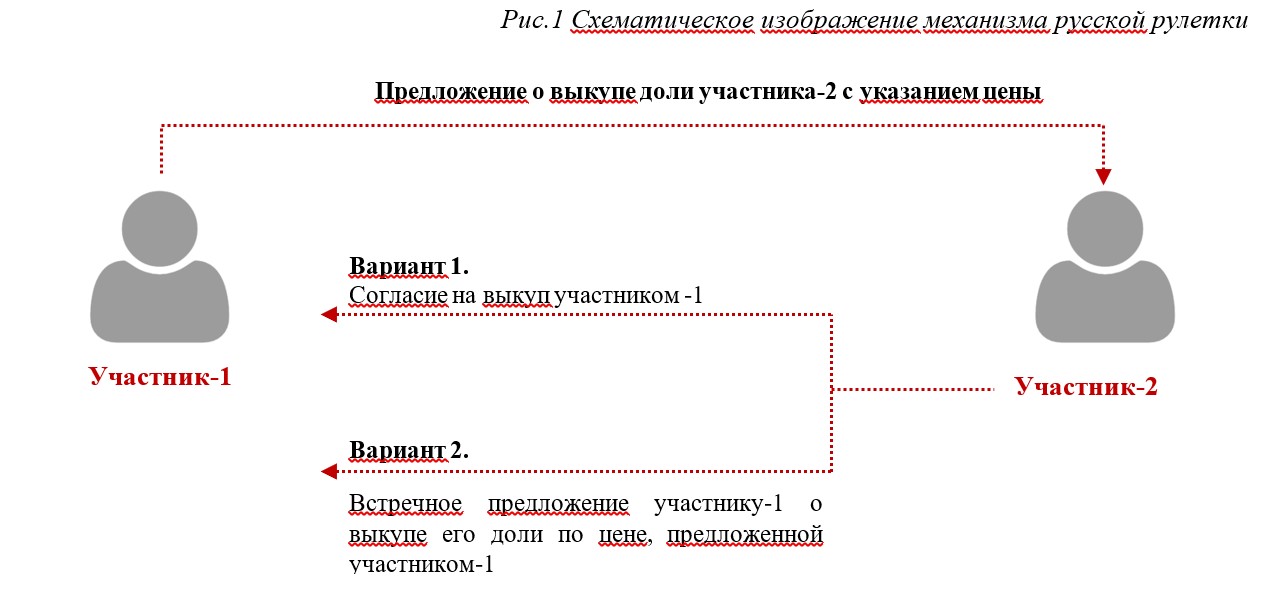

Механизм русской рулетки (Russian roulette), как правило, применяется в акционерных соглашениях, стороной которых является два участника. Суть этого механизма состоит в том, что учасник-1 может направить учаснику-2 предложение о выкупе доли учасника-2 с указанием цены, за которою он готов осуществить такой выкуп. Участник-2 может (1) согласится на выкуп учасником-1 его доли или же (2) заявить о выкупе доли учасника-1 по цене, предложенной участником-1 в первоначальном предложении. В случае, когда участник-2 делает встречное предложение, участник-1 не имеет права отказаться от продажи своей доли участнику-2 на условиях, которые он первоначально предложил.

Механизм техасской перестрелки (Texas shootout) может применятся в акционерных соглашениях, стороной которых являются как два, так и больше участников. Однако порядок осуществления такого механизма, в зависимости от количества участников, может немного отличатся.

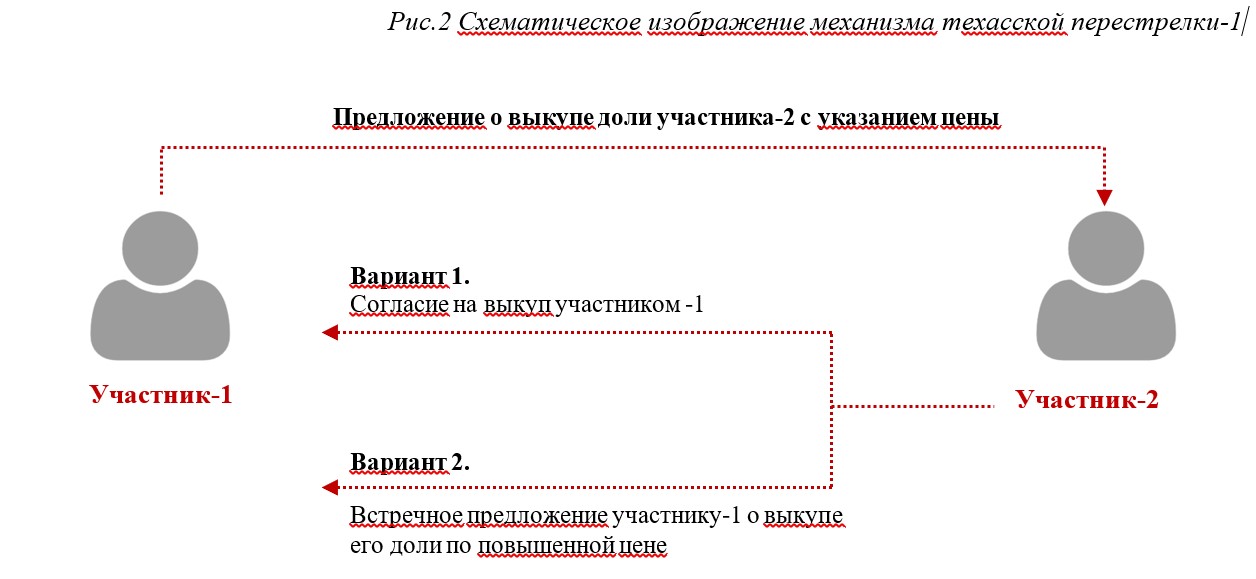

В случае, если участников компании два, механизм техасской перестрелки будет выглядеть следующим образом: участник-1 может направить участнику-2 предложение о выкупе доли участника-2 с указанием цены за которою он готов осуществить такой выкуп. Участник-2 может: (1) согласится на выкуп участником-1 его доли или же (2) повысить цену и предложить участнику-1 выкупить его долю. В ответ на встречное предложение участника-2, учасник-1 имеет право: (1) согласится на выкуп учасником-2 его доли или же (2) еще раз повысить цену и снова сделать предложение участнику-2. Описанная процедура продолжается до тех пор, пока одна из сторон не согласиться на выкуп ее доли другой стороной.

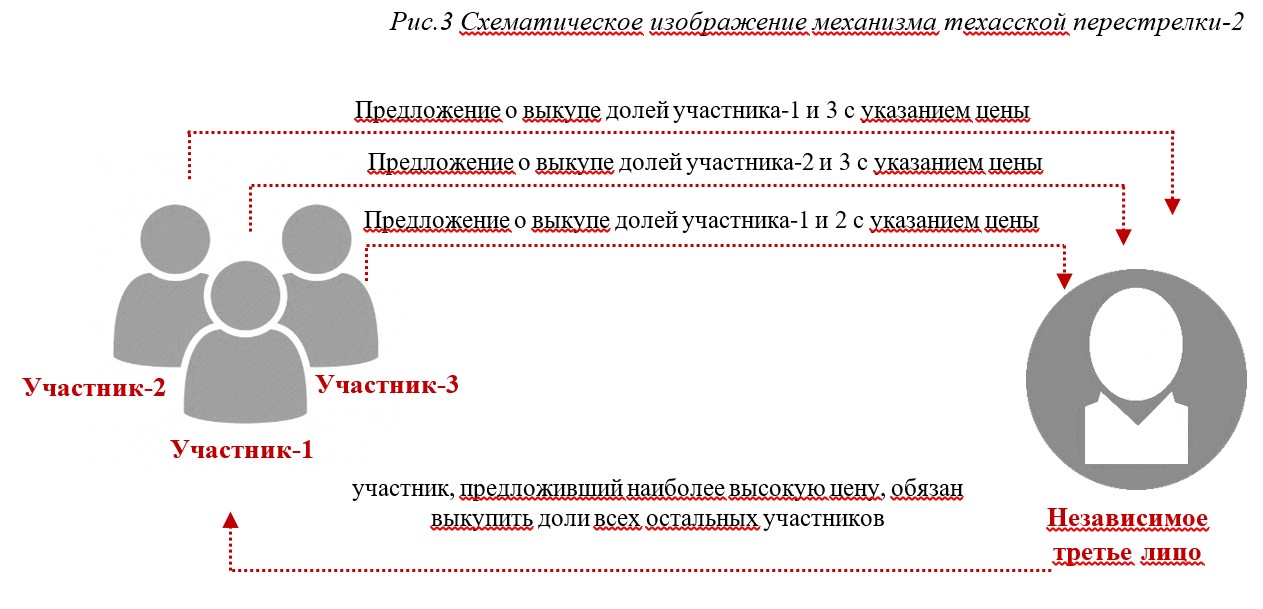

Если же участников компании больше, чем два, реализация механизма техасской перестрелки будет выглядеть следующим образом: каждый участник направляет предложение о выкупе долей всех остальных участников, указывая цену за один процент уставного капитала (одну акцию), независимому третьему лицу в запечатанном конверте. Все предложения вскрываются одновременно и участник, предложивший наиболее высокую цену, обязан выкупить доли всех остальных участников, а все остальные участники обязаны продать ему свои доли.

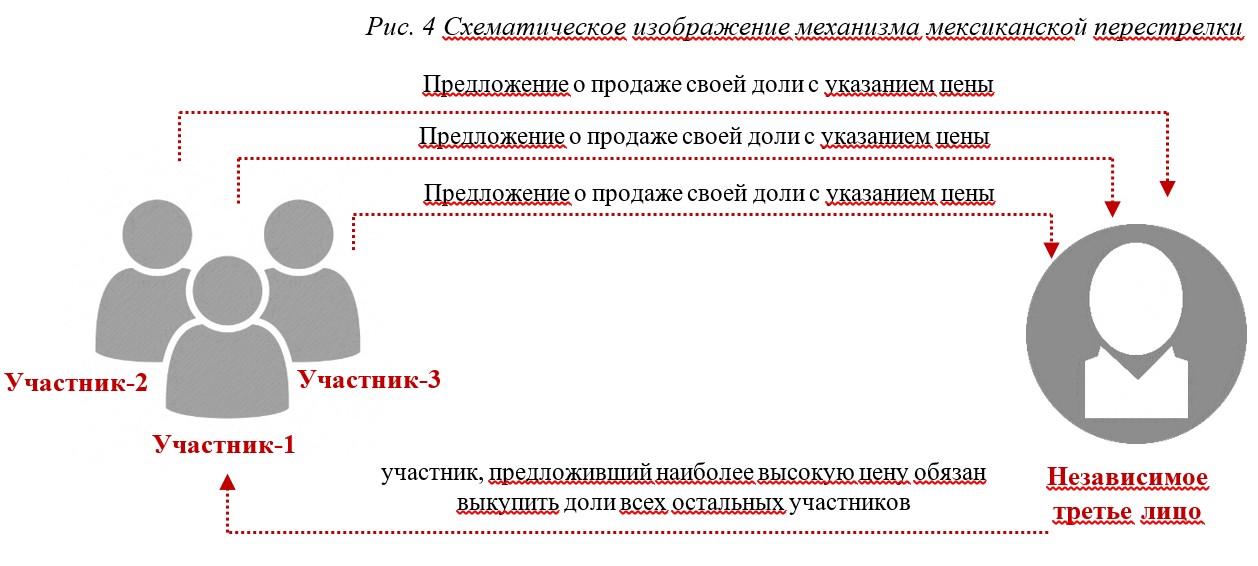

В отличии от механизма техасской перестрелки, механизм мексиканской перестрелки или же голландского аукциона (Mexican shootout/Dutch auction) предусматривает, что все участники направляют друг другу или же независимому третьему лицу предложения с указанием минимальной цены, за которую они готовы продать свои доли. Участник, который указал наибольшую суму выкупает доли всех остальных участников.

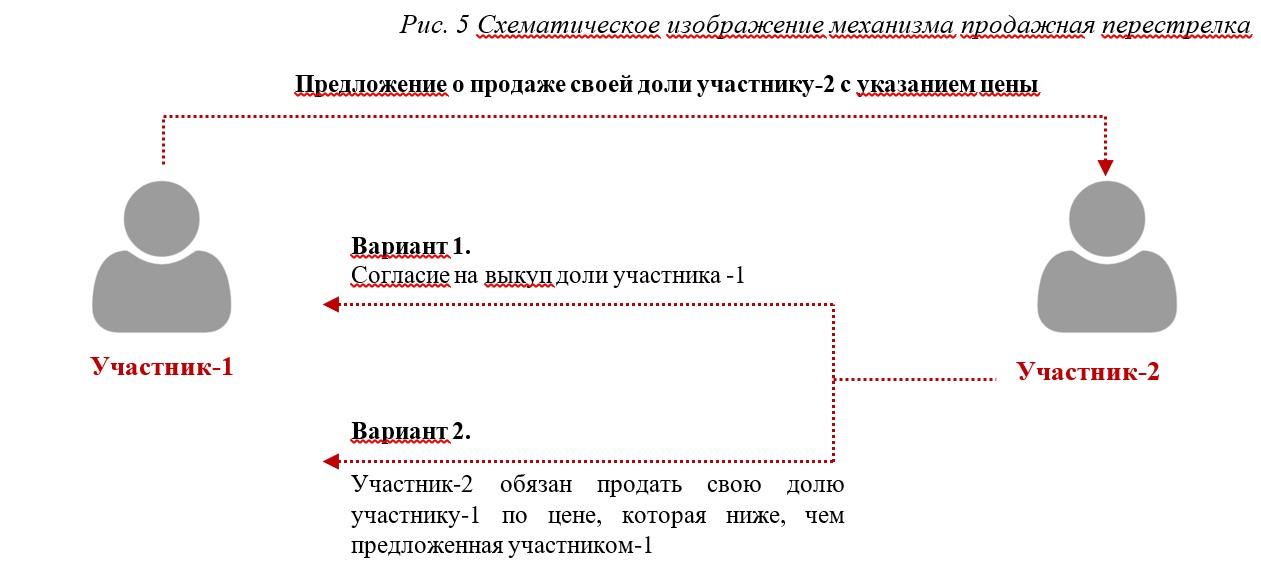

Механизм продажная перестрелка (Sale Shoot-Out) предусматривает, что участник-1 делает предложение продать всю свою долю участнику-2 и в случае, если участник-2 не принимает такое предложение, участник-2 обязан продать свою долю участнику-1 по цене, которая будет ниже, чем цена, предложенная участником-1.

Стоит отметить, что механизмы Shotgun имеют ряд преимуществ. Во-первых, в результате правильного их использования происходит справедливое и беспристрастное разделение активов, поскольку сторона, делающая предложение, осознает, что она может оказаться по обе стороны сделки, поэтому предложенная ею цена должна быть справедливой. Указанная позиция подтверждается судебной практикой, в частности, Апелляционный суд седьмого округа США в своем решении по делу Valinote v. Ballis отметил, что возможность того, что лицо, называющее цену может быть принуждено как выкупить по такой цене, так и продать по такой цене, принуждает его быть честным. Во-вторых, механизмы Shotgun являются рациональным инструментом решения проблемной ситуации, поскольку они не требуют участия в переговорах всех сторон, желания одной стороны разрешить проблемную ситуацию зачастую вполне достаточно. В-третьих, механизмы Shotgun являются экономически эффективными инструментами, поскольку, большинство из них, не требуют участия третьих лиц, таких как, например, медиатор.

Одним из главных недостатков механизмов Shotgun можно назвать отсутствие прогнозируемого результата, которое может привести к нежелательным последствиям для какой-либо стороны.

Продажа акций

В случае возникновения спорной ситуации, акционерное соглашение может содержать положение о продаже долей в уставном капитале компании третьему лицу или лицам (либо напрямую, либо на аукционе), при чем, заранее могут быть определен круг лиц, которые могут быть потенциальными покупателями, например, только участники компании или же, наоборот, какие-либо лица, кроме участников компании.

Медиация

Еще одним из способов разрешения спорной ситуации между участниками является обращение к независимому медиатору. Акционерное соглашение может содержать описание характеристик медиатора, которому должно быть передано разрешение спора в случае его возникновения. Такими характеристиками, зачастую, бывают квалификация медиатора, его принадлежность к конкретному учреждению, должность, национальность или даже вероисповедание.

Ликвидация

Ликвидация компании, как правило, является последним средством, когда какие-либо другие механизмы не привели к разрешению спорной ситуации или же выкупу доли компании одним из ее участников. Добровольная ликвидация представляет собой ряд действий, направленных на прекращение деятельности компании, продажу ее активов, осуществление расчета со всеми кредиторами и распределение оставшейся суммы между участниками компании.

Важно понимать и помнить, что от риска возникновения спорных ситуаций не застрахована ни одна компания, в которой количество участников превышает два и не у одного из участников нет достаточного большинства голосов для принятия жизненно важных для компании решений. Поскольку процесс разрешения незапланированных и необдуманных спорных ситуаций может быть трудоемким и дорогостоящим, требующим привлечения большого количества юристов, финансовых советников, медиаторов и других лиц, крайне важно прописать механизмы разрешения спорных ситуаций еще на этапе создания компании и подписания акционерного соглашения (shareholders agreement) между участниками будущей компании. Ведь не зря древние римляне говорили: хочешь мира – готовься к войне.

Автор: Виктория Сергейчук, юрист OSTIN Law Firm

Источник: Юридическая практика, http://pravo.ua/article.php?id=100117596