16 січня 2020 Верховною Радою України був прийнятий та опублікований Закон України № 466-IX "Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві" (далі – "Закон № 466-IX"). Закон № 466-IX вносить ряд суттєвих змін та новел до Податкового кодексу України (далі – "ПКУ"). Однією з таких новел є поняття контрольованої іноземної компанії (далі – "КІК"), правове регулювання якого почне працювати вже з 1 січня 2021 року.

1. Поняття КІК

КІК визнається будь-яка юридична особа, зареєстрована в іноземній державі або території, і знаходиться під контролем податкового резидента України (підпункт 39-2.1.1. ПКУ ).

Проте з цього правила є свої винятки. Так, до КІК може прирівнюватися іноземне утворення без статусу юридичної особи. Утворення без статусу юридичної особи можуть включати, зокрема, але не виключно: партнерства, трасти, фонди, інші установи та організації, створені на підставі правочину або закону іноземної держави (підпункт 39-2.1.1. ПКУ). Таким чином, перелік іноземних утворень без статусу юридичної особи, які прирівнюються до КІК є відкритим, а це означає, що Державна податкова служба України (далі – "ДПС") вирішуватиме це питання на власний розсуд. З аналізу ПКУ випливає, що основним критерієм, який повинна брати до уваги ДПС при віднесенні іноземного утворення без статусу юридичної особи до КІК є наявність в такого об'єднання права здійснювати діяльність, спрямовану на отримання доходу в інтересах своїх учасників та / або засновників.

Контролером КІК може бути фізична або юридична особа резиденти України. Правила визначення податкової резидентності встановлені пунктом 14.1.213 ПКУ. Так, податковими резидентами України є:

- Юридичні особи, які утворені та провадять свою діяльність відповідно до законодавства України з місцезнаходженням як на її території, так і за її межами;

- Фізичні особи, які мають місце проживання в Україні (перебувають в Україні не менше 183 днів, включаючи день приїзду та від'їзду протягом податкового року).

Слід наголосити на тому, що на відміну від Сполучених Штатів Америки, наявність у фізичної особи громадянства України не робить її автоматично податковим резидентом України. Тому фізична особа, яка є громадянином України, але перебувала на її території менше 183 календарних днів протягом податкового року, не може бути визнана як контролер КІК.

2. Контроль над КІК

ПКУ розрізняє два види контролю над КІК (підпункт 39-2.1.2 ПКУ):

- Формальний контроль;

- Фактичний контроль.

Формальний контроль також поділяється на два види:

- Особисте володіння;

- Спільне володіння.

Особисте володіння має місце у випадку, якщо особа володіє часткою в іноземній юридичній особі (далі – "Частка") у розмірі більше ніж 50 відсотків. Варто звернути увагу на те, що для визнання особи контролером КІК її частка повинна становити 50 відсотків плюс один голос та / або акція. Якщо особа самостійно володіє Часткою в розмірі рівно 50 відсотків, вона не може бути визнана контролером КІК.

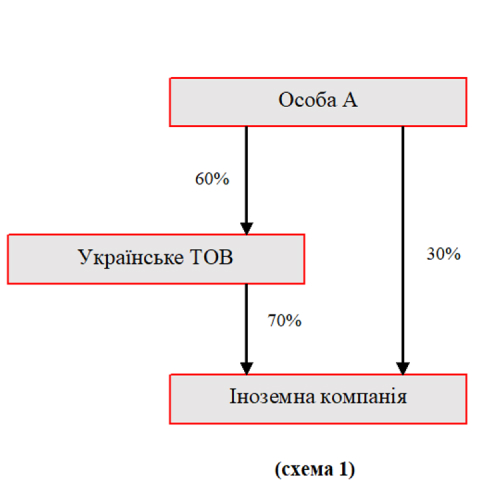

При розрахунку розміру Частки, береться до уваги як Частка, прямого володіння, так і Частка, опосередкованого володіння. Розглянемо на прикладі, як розраховується Частка (дивіться схему 1).

Розрахунок Частки Особи А необхідно здійснювати за наступною формулою: 0.6*0.7 (Частка прямого володіння Особи А в Іноземній компанії) +0.3 (Частка опосередкованого володіння Особи А в Іноземній компанії)*100 = 72 відсотки. Таким чином, Особа А сумарно володіє Часткою в розмірі 72 відсотки в Іноземній компанії. Отже, Іноземна компанія має статус КІК, оскільки Частка Особи А в ній перевищує 50 відсотків.

Спільне володіння виникає у випадку, якщо податковий резидент України разом з іншими податковими резидентами України спільно володіє Часткою, при цьому його Частка становить 25 і більше відсотків, а сумарна Частка всіх податкових резидентів України становить не менше 50 відсотків. Варто звернути увагу на те, що критерії "25 і більше відсотків" є перехідним і діятиме протягом 2021 -2022 років (пункт 54 підрозділу 10 Розділу ХХ ПКУ). Починаючи з 2023 року діятиме критерій "більше ніж 10 відсотків". Необхідно також пам'ятати, що на відміну від особистого володіння, для наявності спільного володіння достатньо мати Частку в розмірі 50 відсотків.

Фактичний контроль над КІК виникає у випадку, якщо має місце хоча б одна з наступних ознак (підпункт 39-2.1.6. ПКУ):

- Надання особою зобов’язуючих вказівок органам управління іноземної юридичної особи;

- Ведення особою перемовин щодо укладення правочинів іноземною юридичною особою та узгодження суттєвих умов таких правочинів, які в подальшому лише формально затверджуються її органами управління або виконуються без подальшого додаткового затвердження;

- Наявність у особи довіреності на здійснення суттєвих правочинів від імені іноземної юридичної особи, що видана на строк більше ніж один рік, та не передбачає попереднього погодження таких правочинів її органами управління;

- Здійснення особою операцій за банківськими рахунками іноземної юридичної особи або наявність можливості блокувати операції за такими рахунками;

- Зазначення особи в якості засновника (бенефіціара, фактичного вигодонабувача) іноземної юридичної особи під час відкриття нею рахунків.

Перелік критеріїв, які свідчать про здійснення фактичного контролю над іноземною юридичною особою є відкритим. Тому ДПС при встановленні наявності факту фактичного контролю може враховувати критерії, які свідчать про його наявність, проте не закріплені в ПКУ.

3. Обов'язки, які виникають у зв'язку зі здійсненням контролю над КІК

У зв'язку зі здійсненням контролю над КІК у його контролера виникають наступні обов'язки:

- Повідомляти ДПС про набуття, зміну, припинення, ліквідацію корпоративних прав у КІК протягом 60 днів з дня, коли настав відповідний факт (підпункт 39-2.5.5. ПКУ). Даний обов'язок виникатиме у зв'язку з операціями з корпоративними правами КІК, які будуть здійснюватися, починаючи з 1 січня 2021 року.

- Подавати звіт про КІК до ДПС одночасно з поданням річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств (підпункт 39-2.5.3. ПКУ). До звіту про КІК повинна додаватися фінансова звітність КІК. В звіті також повинна вказуватися інформація про назву компанії, розмір частки, якою володіє особа, структуру володіння часткою, прибуток компанії тощо. Оскільки Закон № 466-IX набирає чинності з 1 січня 2021 року, то перший звіт про КІК подаватиметься у 2022 році, відповідно першим звітним роком буде 2021 рік. За 2020 рік звіт про КІК подавати не потрібно.

- Самостійно розраховувати частину скоригованого прибутку пропорційну до частки контролю на кінець звітного періоду та включати її до свого оподаткованого доходу (підпункт 39-2.2.2. ПКУ). Розглянемо на прикладі, зазначеному в схемі 1, як розраховується частина скоригованого прибутку КІК, яка включається до оподаткованого доходу. Частка Особи А в Іноземній компанії становить 72 відсотки. Припустимо, що скоригований прибуток Іноземної компанії становить 3 000 000 Євро. Розрахунок здійснюється наступним чином: 0.72 * 3 000 000 = 2 160 000 Євро. Отже, Особа А зобов'язана включити гривневий еквівалент 2 160 000 Євро в свою декларацію про майновий стан і доходи та / або податкову декларацію з податку на прибуток підприємств (в залежності від того ким є Особа А: фізичною чи юридичною особою). Необхідно пам'ятати, що в оподаткований дохід включається лише нерозподілений прибуток КІК.

- Відповідати на запити ДПС стосовно КІК протягом 2 місяців з дня отримання запиту (підпункт 39-2.6.2. ПКУ).

4. За яких умов прибуток КІК не підлягає оподаткуванню

ПКУ передбачає ряд випадків, за яких прибуток КІК звільняється від оподаткування. До таких випадків відносяться (підпункт 39-2.4. ПКУ):

- Між Україною та іноземною юрисдикцією місцезнаходження (реєстрації) КІК є чинний договір про уникнення подвійного оподаткування або про обмін податковою інформацією та одночасно виконується одна з двох наступних умов:

- КІК фактично сплачує податок на прибуток за ефективною ставкою, яка є не меншою чим 13 відсотків. Ефективна ставка податку на прибуток розраховується за наступною формулою: , де х – це витрати зі сплати податку на прибуток підприємств, а у – це сума прибутку до оподаткування за даними фінансової звітності за відповідний календарний.

- Частка пасивних доходів КІК становить не більше 50 відсотків загальної суми її доходів.

- Загальний сукупний дохід одного контролера від усіх КІК із всіх джерел за даними фінансової звітності не перевищує еквівалент 2 000 000 Євро на кінець звітного періоду. Слід зауважити, що в даному випадку мова йде саме про сукупний дохід КІК, а не про її прибуток.

- КІК є публічною компанією, акції чи корпоративні права якої перебувають в обігу на визнаній Кабінетом Міністрів Україні фондовій біржі. Станом на сьогодні перелік таких фондових бірж визначається Постановою Кабінету Міністрів України від 6 вересня 2017 р. № 675 "Про затвердження переліку іноземних фондових бірж, на яких розміщено іноземні боргові цінні папери нерезидентом, оподаткування доходу якого здійснюється відповідно до підпункту 141.4.11 пункту 141.4 статті 141 Податкового кодексу України".

- КІК здійснює благодійну діяльність та не розподіляє доходи на користь її засновників та / або учасників. Дане положення ПКУ є цілком логічним, оскільки відсутній такий критерій як право іноземної юридичної особи здійснювати діяльність, спрямовану на отримання доходу в інтересах своїх учасників та / або засновників, який є вирішальним при визначенні ДПС питання про її віднесення до КІК. Варто пам'ятати, що контролери КІК, які здійснюють благодійну діяльність, звільняються від обов'язку зі сплати податків, проте вони не звільняються від інших адміністративних обов'язків, таких як подання звітів щодо КІК до ДПС, надання відповідей на повідомлення ДПС тощо.

5. Відповідальність за порушення вимог ПКУ щодо КІК

Оскільки поняття КІК є новелою ПКУ, законодавець надав контролерам КІК перехідний період протягом 2021-2022 років, під час якого вони матимуть можливість налагодити всі процеси, які необхідні для виконання вимоги ПКУ щодо КІК. Перехідний період зокрема полягає в наступному:

- Штрафні санкції та пеня за порушення вимог ПКУ під час визначення та обчислення прибутку КІК не застосовуються за результатами 2021-2022 податкових років;

- До контролера КІК та / або його посадових осіб не застосовується за результатами 2021-2022 податкових років адміністративна та кримінальна відповідальність за будь-які порушення, пов’язані із недотриманням вимог ПКУ щодо КІК.

Проте, деякі санкції почнуть діяти одразу після набрання чинності положень ПКУ щодо КІК. Так, починаючи з 1 січня 2021 року кожен факт неподання особою повідомлення до ДПС про отримання контролю за КІК тягтиме за собою штраф в розмірі 300 прожиткових мінімумів для працездатної особи, встановленого законом на 1 січня звітного року (підпункт 120.7. ПКУ).

Автор: Владислав Завада, юрист OSTIN Law Firm.